Φόρτωση Text-to-Speech…

Περιορισμένες παρέμειναν το 2025 οι ελαφρύνσεις σε εισφορές και φόρους για τη μεσαία τάξη και κυρίως τις οικογένειες με παιδιά, που αποτελούν και τη βασική δεξαμενή φορολογικών εσόδων στη χώρα μας, με αποτέλεσμα το κόστος εργασίας να παραμένει από τα υψηλότερα στις χώρες-μέλη του ΟΟΣΑ. Σύμφωνα με την έκθεση του Οργανισμού για το 2026 (με στοιχεία του 2025), το σύνολο φόρων και εισφορών που επιβαρύνουν την εργασία ως ποσοστό του συνολικού κόστους (tax wedge) αυξήθηκε στις περισσότερες χώρες, φτάνοντας κατά μέσον όρο το 35,1% για έναν άγαμο εργαζόμενο με μέσο μισθό, από 34,9% το 2024, εξέλιξη που αντανακλά τη μη προσαρμογή των φορολογικών κλιμακίων στις αυξήσεις μισθών.

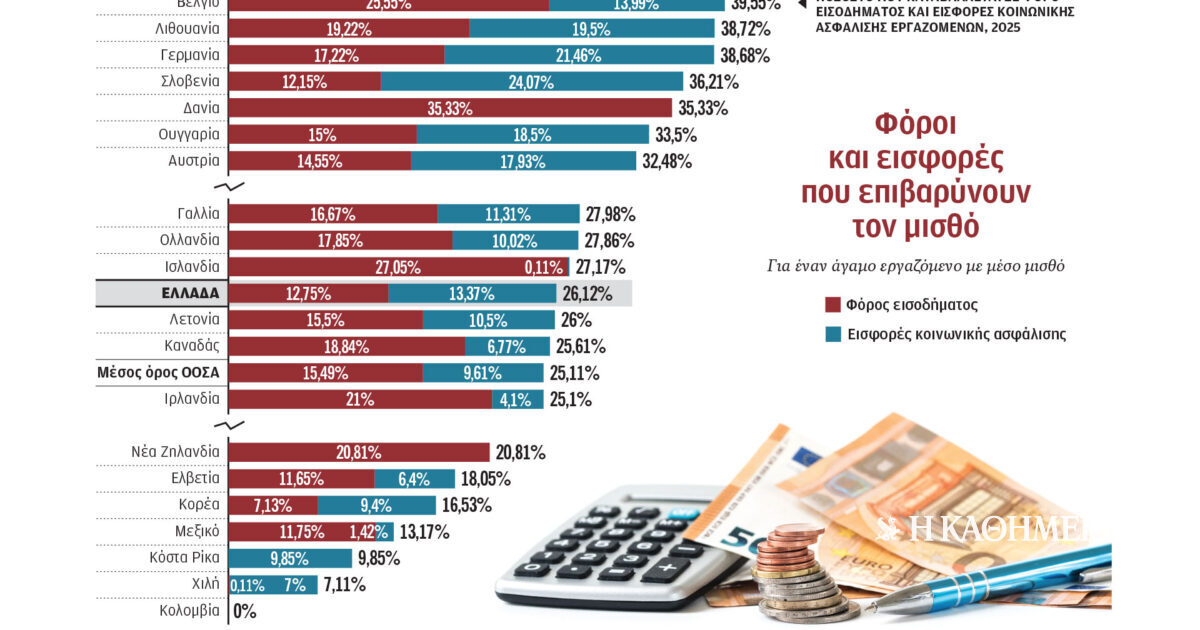

Στην Ελλάδα η εικόνα εμφανίζει μικρή διαφοροποίηση βραχυπρόθεσμα, αλλά επιδείνωση σε βάθος χρόνου. Συγκεκριμένα, το tax wedge για έναν άγαμο εργαζόμενο με μέσο μισθό διαμορφώθηκε στο 39,3% το 2025, ελαφρώς μειωμένο κατά 0,16 ποσοστιαίες μονάδες σε σχέση με το 39,5% του 2024, ωστόσο παραμένει αισθητά υψηλότερο από τον μέσο όρο του ΟΟΣΑ. Ετσι, η χώρα κατατάσσεται στη 19η θέση μεταξύ των 38 κρατών-μελών, γεγονός που την τοποθετεί στο άνω μισό της κατάταξης ως προς τη φορολογική επιβάρυνση της εργασίας. Μάλιστα σε αρκετές χώρες με υψηλότερο ή παρόμοιο tax wedge (π.χ. σε Βόρεια και Κεντρική Ευρώπη) η μεγαλύτερη φορολογία συνοδεύεται συνήθως από υψηλότερα οικογενειακά επιδόματα, εκτεταμένες δημόσιες υπηρεσίες (παιδεία, υγεία, φροντίδα παιδιών) και μεγαλύτερη αναδιανομή εισοδήματος.

Η εικόνα εμφανίζεται πιο επιβαρυντική για τις ελληνικές οικογένειες με παιδιά. Για ένα νοικοκυριό με έναν εργαζόμενο και δύο παιδιά, το tax wedge στην Ελλάδα ανήλθε στο 37,5% το 2025, το τέταρτο υψηλότερο στον ΟΟΣΑ, έναντι μόλις 26,2% κατά μέσον όρο στις χώρες-μέλη. Παρά το γεγονός ότι τα περισσότερα φορολογικά συστήματα προβλέπουν ελαφρύνσεις για οικογένειες μέσω επιδομάτων και φορολογικών διατάξεων, στην ελληνική περίπτωση η μείωση της επιβάρυνσης λόγω παιδιών περιορίζεται σε μόλις 1,9 ποσοστιαίες μονάδες, όταν ο μέσος όρος του ΟΟΣΑ φτάνει τις 8,9 μονάδες. Το στοιχείο αυτό καταδεικνύει ότι η στήριξη των οικογενειών μέσω του φορολογικού συστήματος παραμένει συγκριτικά ασθενής.

Και βέβαια δικαιολογεί και τις αποφάσεις που έλαβε η κυβέρνηση και θα φανούν στην έκθεση του ΟΟΣΑ για το 2026, που θα δημοσιευθεί τον Απρίλιο του 2027, για φορολογικές ελαφρύνσεις προς οικογένειες με παιδιά, όπως η νέα κλίμακα με μειωμένους συντελεστές ανάλογα με τον αριθμό των παιδιών (18% για ένα παιδί, 16% για δύο, 9% για τρία) και μηδενικός φόρος για εισοδήματα έως 20.000 ευρώ και τέσσερα ή περισσότερα παιδιά. Ενώ για το 2027 έχει ήδη εξαγγελθεί νέα μείωση των ασφαλιστικών εισφορών κατά τουλάχιστον μισή ποσοστιαία μονάδα.

Στην Ελλάδα, ένας άγαμος εργαζόμενος με μέσο μισθό επιβαρύνθηκε το 2025 με καθαρό φορολογικό συντελεστή 26,1%.

Η μακροχρόνια εξέλιξη των δεικτών, άλλωστε, δείχνει πως η χώρα μας αποκλίνει από τη γενική τάση των χωρών του ΟΟΣΑ. Μεταξύ 2000 και 2025 το tax wedge για τον μέσο άγαμο εργαζόμενο αυξήθηκε κατά 0,6 ποσοστιαίες μονάδες, την ώρα που στον ΟΟΣΑ συνολικά μειώθηκε κατά περίπου μία μονάδα. Αντιστοίχως, την περίοδο 2015-2025 η επιβάρυνση στην Ελλάδα αυξήθηκε επίσης κατά 0,6 μονάδες, ενώ στον ΟΟΣΑ παρέμεινε σχεδόν αμετάβλητη. Τα στοιχεία αυτά υποδηλώνουν ότι, παρά τις επιμέρους παρεμβάσεις, η συνολική φορολογική πίεση στην εργασία δεν έχει αποκλιμακωθεί ουσιαστικά.

Ανάλογη εικόνα προκύπτει και από τον δείκτη της καθαρής μέσης φορολογικής επιβάρυνσης του εργαζομένου. Στην Ελλάδα ένας άγαμος εργαζόμενος με μέσο μισθό επιβαρύνθηκε το 2025 με καθαρό φορολογικό συντελεστή 26,1%, τον 16ο υψηλότερο στον ΟΟΣΑ, έναντι μέσου όρου 25,1%. Αυτό μεταφράζεται σε καθαρές αποδοχές που αντιστοιχούν στο 73,9% του μεικτού μισθού, έναντι 74,9% κατά μέσον όρο στις χώρες του ΟΟΣΑ. Για τις οικογένειες με δύο παιδιά, η εικόνα είναι ακόμη πιο δυσμενής: ο καθαρός φορολογικός συντελεστής φτάνει το 23,8%, ο τέταρτος υψηλότερος στον ΟΟΣΑ, όταν ο μέσος όρος περιορίζεται στο 14,7%. Ως αποτέλεσμα, το καθαρό εισόδημα ενός τέτοιου νοικοκυριού στην Ελλάδα αντιστοιχεί στο 76,2% του μεικτού μισθού, έναντι 85,3% στον ΟΟΣΑ.

Η δημοσιοποίηση της χθεσινής μελέτης του Οργανισμού για τη λεγόμενη «φορολογική σφήνα», δηλαδή τους φόρους εισοδήματος και τις εισφορές κοινωνικής ασφάλισης που επιβάλλονται στους μισθούς και αυξάνουν το κόστος για τους εργοδότες, συνέπεσε με τις κυβερνητικές εξαγγελίες για νέα μέτρα στήριξης έναντι της ακρίβειας και του ενεργειακού κόστους, στα οποία περιλαμβάνεται και νέα έκτακτη ενίσχυση σε οικογένειες με παιδιά. Πρόκειται για την ίδια κοινωνική ομάδα που σύμφωνα με τον ΟΟΣΑ επιβαρύνεται περισσότερο από φόρους και εισφορές, με αποτέλεσμα η Ελλάδα να διατηρεί μια από τις υψηλότερες θέσεις στη σχετική κατάταξη.

Σε επίπεδο ΟΟΣΑ η έκθεση επισημαίνει ότι, παρά την αύξηση της φορολογικής επιβάρυνσης, οι πραγματικοί μισθοί ενισχύθηκαν στις περισσότερες χώρες το 2025, οδηγώντας σε αύξηση του καθαρού εισοδήματος σε 28 από τις 38 οικονομίες. Ωστόσο, η ενίσχυση αυτή περιορίστηκε από τη φορολογία, ενώ ιδιαίτερα για τις οικογένειες με παιδιά το σχετικό φορολογικό πλεονέκτημα μειώθηκε για δεύτερη συνεχόμενη χρονιά. Την ίδια στιγμή, τα φορολογικά συστήματα εμφανίζονται πιο προοδευτικά σε σχέση με το παρελθόν, με μεγαλύτερη στήριξη να κατευθύνεται προς τα χαμηλότερα εισοδήματα, χωρίς όμως σημαντικές αλλαγές για τα μεσαία και υψηλότερα στρώματα.