Φόρτωση Text-to-Speech…

Η αγορά ακινήτων βρίσκεται τα τελευταία χρόνια στο επίκεντρο μιας μεγάλης αντίφασης. Από τη μια πλευρά οι τιμές των κατοικιών έχουν αυξηθεί σημαντικά, καθιστώντας την απόκτηση ενός νέου σπιτιού ιδιαίτερα δύσκολη για μεγάλο μέρος της κοινωνίας. Από την άλλη, η οικοδομική δραστηριότητα αποτελεί έναν από τους κλάδους όπου διαχρονικά βρίσκεται ψηλά στις λίστες της φοροδιαφυγής, με αποτέλεσμα η συζήτηση για τη φορολόγηση των ακινήτων να μην αφορά μόνο το ύψος των επιβαρύνσεων, αλλά και το ζήτημα της φορολογικής δικαιοσύνης.

Στο επίκεντρο αυτής της συζήτησης βρίσκεται ο ΦΠΑ στα νεόδμητα ακίνητα. Eνας φόρος που θεσπίστηκε, εφαρμόστηκε για ένα διάστημα, αλλά στη συνέχεια ανεστάλη και έκτοτε η εφαρμογή του παρατείνεται συνεχώς. Παράλληλα, σε αντίστοιχη κατάσταση βρίσκεται και ο φόρος υπεραξίας ακινήτων, ο οποίος επίσης προβλέπεται από τη νομοθεσία αλλά παραμένει ανενεργός.

Πρόκειται ουσιαστικά για δύο φόρους που δεν έχουν καταργηθεί, αλλά έχουν τεθεί σε καθεστώς διαρκούς αναστολής. Η πρακτική αυτή δημιουργεί ένα ιδιαίτερο φορολογικό καθεστώς, όπου η νομοθεσία προβλέπει συγκεκριμένους κανόνες, αλλά η εφαρμογή τους μετατίθεται συνεχώς στο μέλλον.

Η οικοδομή, όμως, αποτελεί έναν από τους σημαντικότερους κλάδους της ελληνικής οικονομίας, με μεγάλη αλυσίδα δραστηριοτήτων που περιλαμβάνει κατασκευαστές, εργολάβους, τεχνικά επαγγέλματα, προμηθευτές υλικών και υπηρεσίες που συνδέονται με την κατασκευή. Παράλληλα, όμως, όπως προκύπτει από στοιχεία της φορολογικής διοίκησης, πρόκειται για έναν κλάδο στον οποίο παραδοσιακά εντοπίζονται κρούσματα μεγάλης φοροδιαφυγής. Σύμφωνα με παράγοντες της αγοράς, η επαναφορά του ΦΠΑ στα νεόδμητα ακίνητα θα μπορούσε να έχει δύο διαφορετικές επιπτώσεις. Από τη μια πλευρά πιθανότατα θα αύξανε το κόστος αγοράς ενός νέου ακινήτου. Από την άλλη θα δημιουργούσε έναν μηχανισμό που θα μπορούσε να περιορίσει τη φοροδιαφυγή, καθώς θα ενίσχυε τα κίνητρα για τη νόμιμη καταγραφή όλων των συναλλαγών.

Ο λόγος βρίσκεται στον ίδιο τον μηχανισμό λειτουργίας του ΦΠΑ. Ο κατασκευαστής που θα πωλεί ένα νεόδμητο ακίνητο με ΦΠΑ θα έχει δικαίωμα να εκπέσει τον ΦΠΑ που έχει ήδη καταβάλει για τις εισροές του και συγκεκριμένα οικοδομικά υλικά, εξοπλισμό, τεχνικές υπηρεσίες και εργασίες που πραγματοποιούνται κατά την κατασκευή. Για να μπορέσει όμως να χρησιμοποιήσει αυτή την έκπτωση, θα πρέπει να διαθέτει νόμιμα παραστατικά για τις αγορές και τις υπηρεσίες που έχει πραγματοποιήσει. Ετσι δημιουργείται μια αλυσίδα συναλλαγών όπου κάθε κρίκος έχει κίνητρο να δηλώνει τις πραγματικές του δαπάνες.

Η επαναφορά του ΦΠΑ θα δημιουργούσε ένα μηχανισμό που θα περιόριζε τη φοροδιαφυγή, καθώς θα ενίσχυε τα κίνητρα για τη νόμιμη καταγραφή των συναλλαγών.

Φοροτεχνικοί, όμως, επισημαίνουν και έναν ακόμη λόγο που ο ΦΠΑ συνεχίζει να αναστέλλεται. Υποστηρίζουν ότι η συνέχιση της αναστολής του δεν εξυπηρετεί μόνο τους αγοραστές και την οικοδομική δραστηριότητα, αλλά αποδεικνύεται συμφέρουσα και για το ελληνικό Δημόσιο. Οπως εξηγούν, κατά την κατασκευή μιας οικοδομής το Δημόσιο εισπράττει άμεσα τον ΦΠΑ που επιβαρύνει τα οικοδομικά υλικά, τον εξοπλισμό και τις υπηρεσίες που χρησιμοποιούνται για την ανέγερση του έργου. Βέβαια, όπως προαναφέρθηκε στον κλάδο καταγράφεται μεγάλη φοροδιαφυγή.

Εάν επανέλθει ο ΦΠΑ στις πωλήσεις των νεόδμητων ακινήτων, ο κατασκευαστής θα αποκτήσει δικαίωμα συμψηφισμού του ΦΠΑ που έχει ήδη καταβάλει για τις εισροές του με τον ΦΠΑ που θα εισπράξει κατά την πώληση του ακινήτου. Αυτό σημαίνει ότι το Δημόσιο θα εισπράξει το καθαρό ποσό του φόρου μόνο μετά την ολοκλήρωση της οικοδομής και την πώληση των κατοικιών, διαδικασία που μπορεί να απαιτήσει δύο ή ακόμη και τρία χρόνια από την έναρξη της κατασκευής.

Ποιοι πραγματικά επιβαρύνονται από τον ΦΠΑ.

Η συζήτηση για την επαναφορά του ΦΠΑ συχνά συνδέεται με την προστασία της πρώτης κατοικίας. Ωστόσο, το ισχύον πλαίσιο έχει μια σημαντική διαφοροποίηση. Ο ΦΠΑ αφορά τα νεόδμητα ακίνητα που πωλούνται από κατασκευαστές. Δεν αφορά τα μεταχειρισμένα ακίνητα, τα οποία συνεχίζουν να επιβαρύνονται με φόρο μεταβίβασης 3%. Παράλληλα, η πρώτη κατοικία διαθέτει ειδικό καθεστώς απαλλαγών, σύμφωνα με τις προβλέψεις της φορολογικής νομοθεσίας. Αυτό σημαίνει ότι η συζήτηση αφορά κυρίως την αγορά των νέων κατοικιών, μια αγορά η οποία τα τελευταία χρόνια έχει αλλάξει σημαντικά.

Τα νεόδμητα διαμερίσματα στις μεγάλες πόλεις έχουν πλέον φτάσει σε επίπεδα τιμών που τα καθιστούν απρόσιτα για μεγάλο μέρος των νέων νοικοκυριών. Η αύξηση του κόστους κατασκευής, η άνοδος των τιμών γης, η περιορισμένη προσφορά και η αυξημένη ζήτηση έχουν οδηγήσει σε μια νέα πραγματικότητα.

Η νέα γενιά, στην πλειονότητά της, δεν έχει πλέον τη δυνατότητα να αποκτήσει εύκολα ένα καινούργιο σπίτι. Η αγορά νεόδμητων κατοικιών απευθύνεται όλο και περισσότερο σε επενδυτές, αγοραστές υψηλών εισοδημάτων ή όσους έχουν σημαντικά κεφάλαια.

Η αγορά των νεόδμητων κατοικιών είναι πλέον απλησίαστη για το μέσο νοικοκυριό. Απευθύνεται κυρίως σε επενδυτές και αγοραστές υψηλών εισοδημάτων.

Το αποτέλεσμα είναι η διεύρυνση της στεγαστικής κρίσης. Οσοι δεν μπορούν να αγοράσουν κατοικία στρέφονται στην ενοικίαση, όμως και εκεί οι τιμές έχουν αυξηθεί σημαντικά, με αποτέλεσμα πολλά νοικοκυριά να δυσκολεύονται να ανταποκριθούν ακόμη και στο κόστος ενός μισθώματος.

Η Ελλάδα και η ευρωπαϊκή πραγματικότητα.

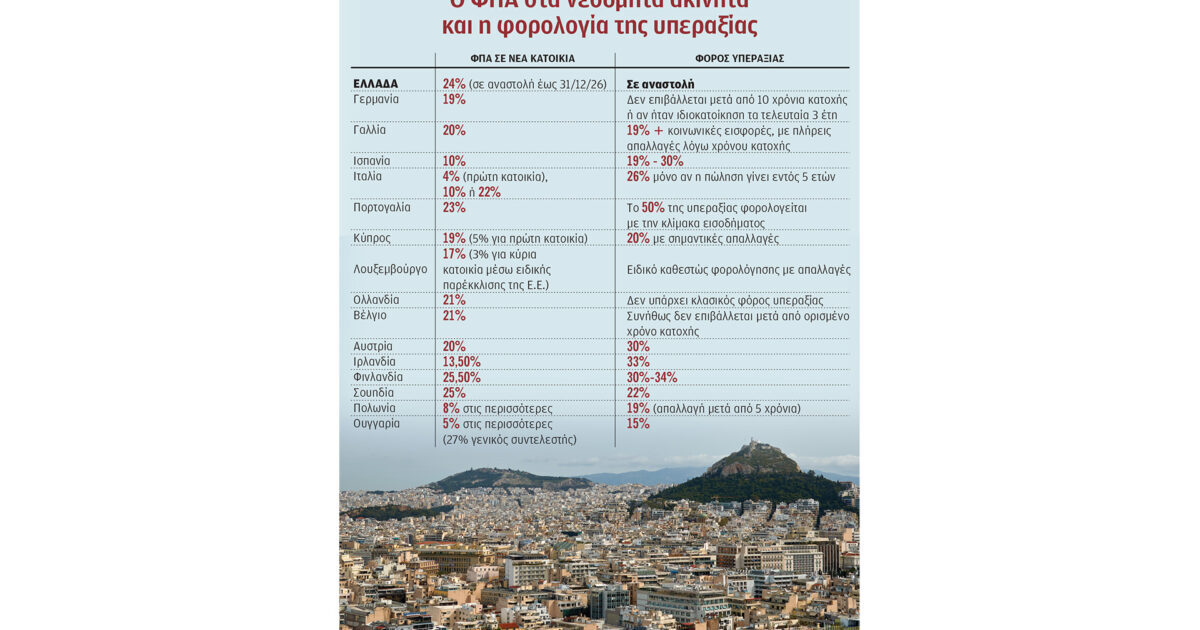

Η εφαρμογή ΦΠΑ στα νεόδμητα ακίνητα δεν αποτελεί ελληνική ιδιαιτερότητα. Αντιθέτως, στις περισσότερες χώρες της Ευρωπαϊκής Ενωσης αποτελεί τον κανόνα. Η Ελλάδα είναι σήμερα μια από τις λίγες περιπτώσεις όπου ένας θεσμοθετημένος ΦΠΑ στα νεόδμητα παραμένει σε αναστολή. Στην Ευρώπη τα συστήματα διαφέρουν:

• Στη Γερμανία ο ΦΠΑ στα νεόδμητα είναι 19%.

• Στη Γαλλία εφαρμόζεται συντελεστής 20%.

• Στην Ολλανδία και στο Βέλγιο ο βασικός συντελεστής είναι 21%.

• Στην Ισπανία εφαρμόζεται συνήθως ΦΠΑ 10% στις νέες κατοικίες.

• Στην Κύπρο εφαρμόζεται συντελεστής 19%, με ειδικές ρυθμίσεις για την κύρια κατοικία.

• Στην Ιταλία εφαρμόζονται διαφορετικοί συντελεστές ανάλογα με την περίπτωση.

Σημειώνεται ότι από το 2025 η κυβέρνηση έχει τη δυνατότητα να μειώσει τον ΦΠΑ στα ακίνητα από το 24% στο 13%, ακόμη και να τον μηδενίσει. Απόφαση της Ε.Ε. κατοχυρώνει σε μόνιμη βάση τη δυνατότητα της Ελλάδας για εφαρμογή ειδικών μειωμένων συντελεστών, κάτι που θα μπορεί να πράξει η ελληνική κυβέρνηση εφόσον το αποφασίσει Αυτό που έχει σημασία, αναφέρουν πηγές του υπουργείου Οικονομικών, είναι ότι πλέον η χώρα μας μπορεί να προχωρήσει όποτε αυτή κρίνει στην εφαρμογή μειωμένων συντελεστών ΦΠΑ.

Ο φόρος υπεραξίας

Παράλληλα, στις περισσότερες ευρωπαϊκές χώρες υπάρχει και φορολογία της υπεραξίας από την πώληση ακινήτων, με εξαιρέσεις κυρίως για την κύρια κατοικία ή για ακίνητα που διακρατούνται για μεγάλο χρονικό διάστημα.

Ο φόρος υπεραξίας ακινήτων προβλέπει συντελεστή 15% επί του κέρδους που προκύπτει από την πώληση ενός ακινήτου. Υπολογίζεται στη διαφορά μεταξύ τιμής αγοράς και τιμής πώλησης, με συγκεκριμένες προβλέψεις για αναγνωριζόμενες δαπάνες και μειώσεις ανάλογα με τον χρόνο κατοχής. Σήμερα, όμως, δεν εφαρμόζεται λόγω της αναστολής του.

Σε αντίθεση με τον ΦΠΑ, ο φόρος υπεραξίας δεν επιβαρύνει άμεσα τον αγοραστή αλλά τον πωλητή. Για τον λόγο αυτό η επίδρασή του στις τελικές τιμές θεωρείται μικρότερη. Η εμπειρία άλλων ευρωπαϊκών χωρών δείχνει ότι ο φόρος υπεραξίας συνήθως συνοδεύεται από απαλλαγές για την κύρια κατοικία ή από μειώσεις όταν το ακίνητο παραμένει στην κατοχή του ιδιοκτήτη για αρκετά χρόνια. Προς το παρόν, πάντως, η κυβέρνηση σχεδιάζει να παρατείνει για ένα ή δύο χρόνια την αναστολή εφαρμογής τόσο του ΦΠΑ στην οικοδομή όσο και του φόρου υπεραξίας.

Συμβόλαια και φόρος μεταβίβασης επί εικονικών τιμών

Η απόσταση μεταξύ αντικειμενικών αξιών και πραγματικών τιμών πώλησης ακινήτων έχει διευρυνθεί σε πρωτοφανή επίπεδα τα τελευταία χρόνια, δημιουργώντας μια αγορά δύο ταχυτήτων. Σε πολλές περιοχές της χώρας, κυρίως στην Αθήνα και σε δημοφιλείς τουριστικούς προορισμούς, οι εμπορικές τιμές υπερβαίνουν κατά 30%, 40% ή ακόμη και πάνω από 100% τις τιμές ζώνης. Παρά τη μεγάλη αυτή απόκλιση, η κυβέρνηση φαίνεται ότι θα διατηρήσει «παγωμένες» τις αντικειμενικές αξίες, κρίνοντας ότι μια νέα αναπροσαρμογή θα επιβάρυνε περαιτέρω μια ήδη πιεσμένη αγορά κατοικίας. Ουσιαστικά, οι φόροι δεν επιβάλλονται επί των πραγματικών τιμών αλλά επί των πλασματικών αντικειμενικών αξιών. Και αυτό καθώς τα περισσότερα συμβόλαια αναγράφουν ως τιμή πώλησης την αντικειμενική αξία του ακινήτου και όχι την πραγματική, κάτι που οδηγεί και σε συναλλαγές κάτω από το τραπέζι.

Η επόμενη αναθεώρηση των αντικειμενικών αξιών τοποθετείται το 2028, επτά χρόνια μετά την τελευταία επικαιροποίηση που πραγματοποιήθηκε το 2021. Σύμφωνα με πηγές του οικονομικού επιτελείου, το οξύ στεγαστικό πρόβλημα δεν αφήνει περιθώρια για αύξηση των τιμών ζώνης.

Παράλληλα, μια αύξηση των αντικειμενικών αξιών θα οδηγούσε σε σημαντικές πρόσθετες επιβαρύνσεις για τους ιδιοκτήτες και τους αγοραστές ακινήτων. Ακόμη και στις περιπτώσεις όπου οι μεταβιβάσεις καλύπτονται από τα ισχύοντα αφορολόγητα όρια, θα αυξάνονταν τα συμβολαιογραφικά έξοδα, τα τέλη μεταγραφής στο Κτηματολόγιο, οι αμοιβές των μεσιτών, αλλά και μια σειρά από φόρους και τέλη που συνδέονται με την ακίνητη περιουσία.

Επιπλέον, η αναπροσαρμογή των τιμών ζώνης θα επηρέαζε άμεσα τον ΕΝΦΙΑ, προκαλώντας ντόμινο αυξήσεων σε φορολογικές επιβαρύνσεις που υπολογίζονται με βάση τις αντικειμενικές αξίες.

Για να αποφευχθεί αυτό το ενδεχόμενο, η κυβέρνηση επιλέγει να διατηρήσει αμετάβλητες τις αντικειμενικές αξίες, παρά το γεγονός ότι οι αποκλίσεις από τις πραγματικές τιμές της αγοράς είναι πλέον ιδιαίτερα μεγάλες. Στόχος είναι να δοθεί χρόνος ώστε να αποκλιμακωθούν οι τιμές και να αυξηθεί η προσφορά κατοικιών, κυρίως μέσω των κινήτρων για την επαναφορά κλειστών διαμερισμάτων στην αγορά.

Οπως προαναφέρθηκε, οι αντικειμενικές αξίες που θεσμοθετήθηκαν το 2021 έχουν ήδη ξεπεραστεί από τις εξελίξεις της αγοράς. Τα στοιχεία του Μητρώου Αξιών Μεταβιβάσεων καταγράφουν αποκλίσεις που ξεπερνούν το 30%-40% μεταξύ εμπορικών και αντικειμενικών αξιών, ενώ σε αρκετές περιοχές οι διαφορές είναι ακόμη μεγαλύτερες. Το φαινόμενο είναι ιδιαίτερα έντονο στο κέντρο της Αθήνας, στα νότια και βόρεια προάστια, αλλά και σε αρκετά νησιά με υψηλή ζήτηση.

Ενδεικτικά, στον Βύρωνα νέα διαμερίσματα ηλικίας έως πέντε ετών πωλούνται περίπου προς 2.900 ευρώ ανά τετραγωνικό μέτρο, όταν η ανώτατη αντικειμενική τιμή ζώνης είναι 1.850 ευρώ. Αντιστοίχως, στην Αγία Παρασκευή νεόδμητα διαμερίσματα διατίθενται περίπου προς 4.250 ευρώ ανά τετραγωνικό μέτρο, έναντι ανώτατης τιμής ζώνης 2.050 ευρώ, καταγράφοντας απόκλιση που υπερβαίνει το 100%.

Η μεγάλη αυτή διαφορά έχει ως αποτέλεσμα οι περισσότερες αγοραπωλησίες να πραγματοποιούνται σε πραγματικές αξίες πολύ υψηλότερες από τις αντικειμενικές.